新能源车调价在即?上下游挤压,这家蔚来汽车供应商如何闯关上交所

招股书显示,金帝股份产品的主要原材料为钢材、铜材等金属材料,其价格波动对公司毛利具有较大影响。当原材料单价变化20%时,对公司毛利的涨跌幅影响将达到14.54%

《投资时报》研究员 习羽

步入2023年,新能源汽车市场硝烟四起。

特斯拉调价带来的“鲶鱼效应”令国内多家车企加入降价促销的行列。更有业内人士指出,如今新能源销量增速已达瓶颈,在2023年新能源政策退出后,销量增长会是一个严峻的问题。

基于产业链的传导效应,如果新能源汽车销量受挫,那么,作为制造业上游的汽车零部件企业也难逃命运。好比这家蔚来汽车的供应商——山东金帝精密机械科技股份有限公司(下称金帝股份),如今就迎来了其冲击资本市场的关键时刻。该公司此次拟在上交所主板上市,预计募资约8.59亿元。

那么,新能源汽车行业变化是否会对公司未来盈利情况造成冲击?该公司相关负责人向《投资时报》研究员表示,公司十分重视技术研发革新,通过不断扩展业务领域,提升了技术水平,优化了产业结构,与多家国内外知名企业建立了长期合作关系。未来,公司将不断强化技术研发,确保公司产品技术始终处于行业前列,不断提高公司及产品的市场竞争力,以保证公司的持续盈利能力。

上下游齐“施压”

金帝股份成立于2016年,公司主营业务为精密机械零部件的研发、生产和销售,包括轴承保持架和汽车精密零部件两大类产品。据招股书显示,2019年、2020年、2021年及2022年1—6月(以下简称报告期),公司营业收入分别为5.33亿元、6.32亿元、9.14亿元及5.45亿元,整体呈增长趋势。

同时,《投资时报》研究员注意到,近年来金帝股份汽车精密零部件收入占比持续攀升。从主营产品收入来看,公司汽车精密零部件收入占比由2019年的24.35%提升至2022年上半年的43.22%。如今,金帝股份已成功为蔚来、长城汽车供应电驱动、传动系统等零部件,且以上两家车企均位居公司汽车精密零部件行业前五大客户之列。

从产业链角度来看,汽车零部件行业利润水平主要受下游整车市场价格和上游原材料价格波动的影响。

而在正式告别补贴时代后,新能源汽车2023年初增速放缓。据乘联会发布的最新数据显示,2023年1月前半月,全国新能源乘用车厂家批发18.7万辆,同比增长3%,环比下降38%;市场零售量达18.4万辆,同比增长20%,环比下降33%。

从金帝股份大客户的角度来看,《投资时报》研究员注意到,蔚来2023年1月新车交付量达8506辆,同比下滑11.87%(环比下降46.22%)。而长城汽车1月销量数据还未出炉。不过,从2022年销量走势来看,结果并不乐观。据统计,长城汽车2022年累计销量为106.75万辆,同比下滑16.66%,未达全年目标。其中,纯电品牌欧拉年度销量为10.4万辆,同比下滑22.96%;而长城汽车新能源和高端化转型的魏牌全年销量则不足4万辆。基于综合考虑,该公司将2023年销量目标由280万辆下调至160万辆。

另据中国汽车工业协会预测,2023年中国新能源汽车销量为900万辆,同比增长35%,与2022年93.4%的增幅相比,将大幅下降近60个百分点。

这些变数是否会对公司未来经营及业绩造成影响?对此,金帝股份向《投资时报》研究员表示,报告期内,公司前五大客户销售的集中度较为稳定,不存在严重依赖于少数客户的情形,单一客户业绩波动对公司影响范围较小。

尽管下游销量变化的传导效应还未立刻显现,但车企间激烈的价格战,是否会在压缩零部件企业的利润空间?《投资时报》研究员了解到,近期蔚来与长城汽车均有传出降价消息。大和资本在研报中指出,该行近期与长城汽车管理层讨论今年的经营策略,为实现销售目标,公司有意下调新车的售价,以换取更多的市场份额。另据多家媒体报道,蔚来开始针对2022款ES6和ES8进行降价促销。

相关分析指出,尽管零部件企业的毛利率下行滞后于整车,但若零部件供应商无法维持稳定的供应,则零部件企业需要将整车在销售端的价格降幅全数承担。

而在上游,金帝股份同样受到冲击。据招股书显示,金帝股份产品的主要原材料为钢材、铜材等金属材料,其价格的波动对公司的毛利具有较大影响。当原材料单价变化20%时,对公司毛利的涨跌幅影响将达到14.54%。

数据显示,2019年至2021年,公司钢材平均采购价格从2019年的5000元/吨左右涨至2021年的6600元/吨左右,铜材平均采购价格从2019年的56000元/吨左右涨至2021年的64000元/吨左右,出现了大幅上涨。2022年上半年,铜材采购平均价格则上涨至73000元/吨。

有业内人士向《投资时报》研究员表示,汽车零部件在毛利上受压还是较为明显的,大部分零部件企业成本传导难度大于整车企业,而中游更是缺少话语权。

净利润与现金流走势相悖

作为企业经营的“血液健康指数”,经营性现金流与净利润的匹配程度,从一定程度上可以折射出企业账面资金的真实情况。

据招股书显示,报告期内,金帝股份经营活动产生的现金流量净额分别为19813.11万元、6806.66万元、4492.71万元及568.93万元,同期归母净利润分别为5450.44万元、11033.94万元、11544.46万元及7671.94万元。

《投资时报》研究员注意到,期内该公司经营性净现金流与同期净利润变动趋势相反,而这也被业内称之为“纸面富贵”。对此,金帝股份相关负责人向《投资时报》研究员表示,2020年至2022年上半年,公司经营性现金流低于同期净利润,主要由于经营性应收项目增加、期末存货增多所致。

有业内人士指出,现金流与净利润的不匹配,往往与应收账款、存货甚至应收票据支付和融资造成的错配有关。若企业需要投入更多的流动资金来保证收入扩张,净利润和经营性现金流则会出现相反方向。除此之外,净利润真正的“含金量”还需结合资产负债表及行业等多方面来判断。

从偿债能力指标来看,报告期各期末,该公司流动比率分别为1.22、1.37、1.80和1.52,速动比率分别为0.92、0.97、1.25和1.03,均略低于行业平均水平,而同期资产负债率分别均在50%上下,则高于行业均值。

金帝股份合并利润表及合并现金流表主要数据

数据来源:公司招股书

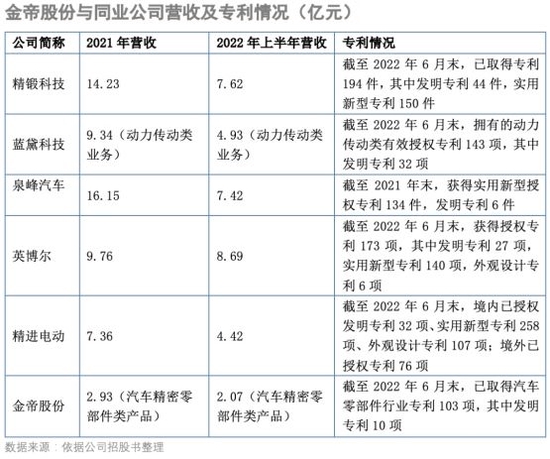

专利数量低于同业

尽管金帝股份已成为蔚来和长城汽车的供应商,但基于发展规模以及资金的限制,较之同类企业相比,其在营收规模、专利数量方面仍处于行业靠后位置。

截至2022年6月末,金帝股份已取得汽车零部件行业专利103项,其中发明专利10项,少于其它汽车精密零部件产品相近企业。据招股书显示,报告期内公司研发费用率分别为最高仅至7.21%,低于汽车精密零部件相关企业平均水平。

有观点认为,企业研发投入力度小,技术难以升级,进而产品附加值难以提升,最终盈利能力无法改善又影响研发投入。尤其是以高新科技为代表的汽车精密零部件企业,只有掌握了核心技术,才能最终得到市场的认可。

对此,金帝股份相关负责人向《投资时报》研究员表示,公司高度重视技术研发,报告期内研发投入费用持续增加。

(责任编辑:魏京婷)

本文由admin于2023-02-10发表在贵州在线,如有疑问,请联系我们。

本文链接:http://gz162.com/post/78523.html

相关文章

-

索爱k800i,索爱k800i如何进行at命令

-

![华为手机如何安装鸿蒙系统(华为手机如何安装鸿蒙系统)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19d9e153d0.jpg)

华为手机如何安装鸿蒙系统(华为手机如何安装鸿蒙系统)[20240423更新]

-

![ibm笔记本电脑(IBM笔记本电脑如何连接wife)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19d8f080b3.jpg)

ibm笔记本电脑(IBM笔记本电脑如何连接wife)[20240423更新]

-

![笔记本电脑配置参数详解(如何查看笔记本电脑配置参数详解)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19d0b6cc20.jpg)

笔记本电脑配置参数详解(如何查看笔记本电脑配置参数详解)[20240423更新]

-

![iphone女(iphone如何清理垃圾缓存)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19b4ea1780.jpg)

iphone女(iphone如何清理垃圾缓存)[20240423更新]

-

![oppo如何直接刷机(oppo如何直接刷机不被位置到)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19abfbb132.jpg)

oppo如何直接刷机(oppo如何直接刷机不被位置到)[20240423更新]

-

![联想昭阳e46l(联想昭阳e46L如何连接网络)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19a7e6df4b.jpg)

联想昭阳e46l(联想昭阳e46L如何连接网络)[20240423更新]

-

![vivonex双屏版多少钱(vivonex双屏版多少钱如何隐藏应用)[20240423更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c19a0f4f932.jpg)

vivonex双屏版多少钱(vivonex双屏版多少钱如何隐藏应用)[20240423更新]

![联想zukz2(联想ZuKz2)[20240419更新]](http://gz162.com/zb_users/upload/editor/20230114/63c1814419d63.jpg "联想zukz2(联想ZuKz2)[20240419更新]")

![1000左右买什么平板电脑最好的简单介绍[20240419更新]](http://gz162.com/zb_users/upload/editor/20230114/63c18151a11b1.jpg "1000左右买什么平板电脑最好的简单介绍[20240419更新]")

![组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]](http://gz162.com/zb_users/upload/editor/20230114/63c1812cb194e.jpg "组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]")